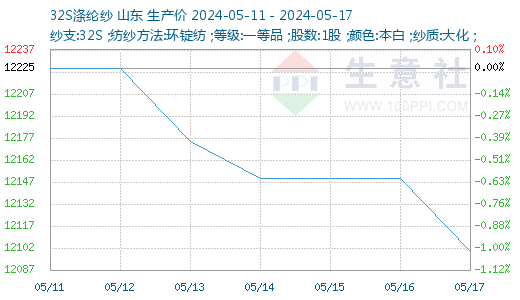

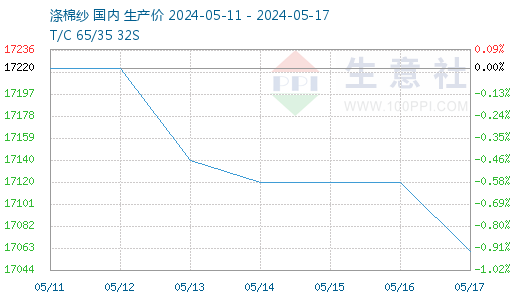

据生意社商品行情分析系统显示:本周(5.11-5.17)纯涤纱及涤棉纱市场行情行情越淡,厂家报价小幅下调。截止2024年5月17山东地区32S纯涤纱市场参考价格在12100元/吨,较上周价格12225元/吨,下跌125元/吨,跌幅1.02%;T/C 65/35 32S涤棉纱市场参考价格在17060元/吨,较上周价格17220元/吨,下跌160元/吨,跌幅0.93%。

近期涤纶原料及上下游产品价格相对稳定,产品向多组份混纺类转化迹象明显。中高支纱线有向紧赛纺升级趋向。部分纱厂库存量较大品种在降价促销以便回笼资金,成交按单商谈。下游以及中间环节刚需采购为主,内销订单走弱,纯涤纱行业开机率小幅下跌。涤棉纱平稳走货,报价小幅下调,整体CVC好于TC。5月底前内销订单处于紧张交货中,外销出口订单及长期需求订单量未见明显起色。

福建地区纯涤纱价格维持,环锭纺T32S主流报11300-11500元/吨,含税短送,成交按单商谈,订单减少。福建地区涤棉纱价格微跌,环锭纺TC65/35 32S主流15700-16100元/吨含税出厂或短送,CVC60/40 32S在19400-197000元/吨,成交按单商谈。萧绍地区纯涤纱市场弱势,报价下调,江浙地区T32s主流价在11600-11800元/吨左右,实单商谈,50S主流15300元/吨左右,32S中化主流10250元/吨左右,预计涤纱市场观望整理震荡为主。涤棉纱价格下调,T/C 32S 65/35主流在16400元/吨左右。

本周处于传统的行业淡季,下游织造订单情况明显下降,订单天数平均水平为13.55天,较节前减少0.81天。织造开工负荷趋稳运行,市场多为刚需走货,织造工厂内坯布库存量窄幅增加,采购原料多谨慎,刚需买货为主,手中原料库存量随着生产逐渐消耗,原料库存量窄幅减少。下周来看,后续需求预期依旧谨慎,织造开工稳中偏弱运行。开发样和小批量翻单较多,报价询价多,但是实际成交不理想。工厂后续订单不足,坯布库存量持续上涨,原料按需采购。

后市预测:涤纶短纤和棉花期货维持弱势,纱线端成交在原料收跌氛围下更显清淡,织厂采购观望心态浓,后续阴跌压力仍较大,重心或随织厂价格预期及接受能力的走低继续小幅下滑。生意社分析师认为,短期纯涤纱和涤棉纱市场难离弱势,阴跌趋势不改。

1

8月29日生意社锦纶DTY基准价为18680.00元/吨 2024-08-29

2

8月28日生意社锦纶DTY基准价为18680.00元/吨 2024-08-28

3

哥伦比亚对华聚丙烯无纺布启动反倾销调查 2024-03-14

4

9月美国对中国纺织品服装进口增加 2023-11-24

5

生意社:大稳小动 锦纶长丝市场价格稍有抬头 2024-08-23

6

生意社:成交氛围平淡 锦纶长丝市场暂稳整理 2024-08-19

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商